티스토리 뷰

금리인하 요구권 신청해서 이자 낮추기!

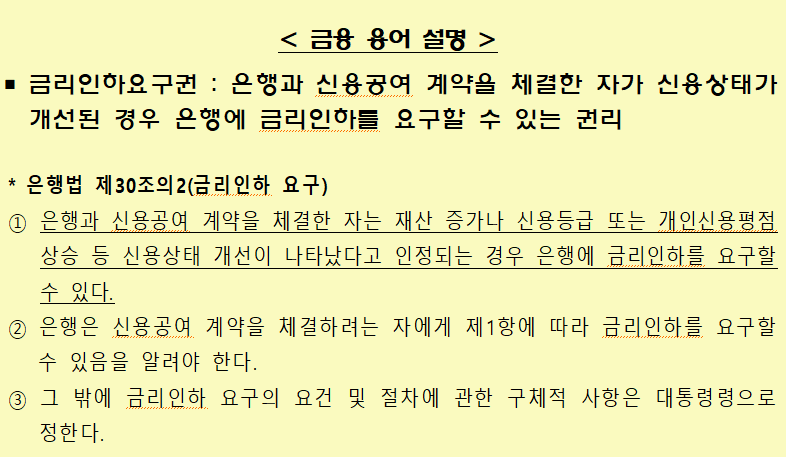

은행 등에서는 소비자의 신용상태가 개선된 경우 금리인하를 요구할 수 있는 제도를 자율적으로 시행해 왔는데, 이와 같은 제도가 충분히 고지되지 않아 금융소비자가 이를 이용하는데에는 한계가있는 문제점이 있었습니다.

이에 금리인하요구권을 법적으로 명확히하고, 금융회사에서 금융소비자에게 금리인하요구권의 안내의무를 부과하는 것을 내용으로 법률을 개정하여 2019. 6. 12.부터 시행하게 되었습니다.

즉, 금리인하요구권은 금융소비자의 법적인 권리입니다.

금리인하권의 주요 내용

소비자의 “금리인하요구권”을 법적으로 보장하였습니다.

금융회사와 대출계약 등을 체결한 자는 신용상태 개선이 있는 경우 금융회사에 금리인하를 요구할 수 있습니다(은행법 제 30조의 2 제1항 등).

금융회사에 금리인하요구권에 대한 고지의무를 부과하였습니다.

금융회사는 대출계약 등을 체결하려는 자에게 금리인하를 요구할 수 있음을 알려야 합니다(은행법 제 30조의 2 제2항 등)

금융회사는 취업, 승진, 재산증가(이상 개인), 재무상태 개선(기업), 신용평가 등급 상승(개인·기업 공통) 등 신용상태가 개선되었을 경우, 위 개선 사항 등을 고려하여 금리인하요구를 수용할지 판단하여야 합니다.

금융회사는 금리인하요구 신청접수일부터 10영업일 내에 수용여부 및 사유를 신청자에게 전화, 서면, 문자메세지, 이메일, 팩스 등을 통해 안내하여 한다고 하여, 금융회사에 고객의 금리인하요구권에 대한 처리 결과의 통보의무를 부과하였습니다.

금리인하요구권을 설명하지 않은 은행의 책임

2020. 5. 19.자 은행법 개정으로 금리인하요구권을 소비자에게 고지 하지 않은 '은행'은 2,000만 원의 과태료를 부과받게 되었습니다.

법 개정 이전에는 과태료 부과 대상이 은행의 임직원 이었으나, 과태료 부과 대상을 '은행'으로 하여 기관이 책임을 질 수록 확대하였습니다.

금리인하요구권으로 대출이자 낮추기

B 은행 등으로부터 받은 홍길동은 이후 취업, 승진, 재산 증가, 신용평가 등급 상승으로 인하여 신용상태가 개선되었습니다. 홍길동은 대출받은 B은행에 위와 같은 신용상태 개선을 이유로 하여 금리인하요구를 할 수 있습니다.

A회사는 B은행으로부터 대출을 받았는데, 이후 재무상태가 개선되어 신용평가 등급이 상승되었고, 위와 같은 사정을 들어 B은행에 금리인하요구를 할 수 있습니다.

홍길동과 A회사로부터 금리인하요구 신청을 받은 B 은행은 한달이 지나도록 이에 대한 답변을 하지 않았는바, B은행은 2,000만 원의 과태료 부과를 받게 되었습니다.

'Hyo_Information' 카테고리의 다른 글

| 2021년 청년 주거급여 분리지급 신청방법, 간단정리! (0) | 2020.11.27 |

|---|---|

| 잠깨는 방법, 따라해 봐요! (0) | 2020.11.26 |

| 노령연금 수급자격, 정확히 알아보자! (0) | 2020.11.24 |

| 내집마련 디딤돌대출 신청 조건, 정확하게 알자! (0) | 2020.11.23 |

| 근로계약서 미작성하면 벌금? 퇴사불가능? 정확히 알자! (0) | 2020.11.22 |